LES TECHNIQUES DE MODIFICATION DU CAPITAL DES SOCIÉTÉS

L’augmentation du capital est une technique qui permet aux entreprises d’acquérir du capital avec une rémunération immédiate. Augmenter le capital est une décision qui incombe à l’assemblée générale extraordinaire. En effet, le montant du capital social est inscrit dans les statuts et toute variation de ce capital constitue une modification des statuts.

I- L’AUGMENTATION DU CAPITAL

L’augmentation

du capital peut prendre plusieurs formes :

Augmentation de capital par apports nouveaux :

Lorsque la

société projette d’accroître son activité, elle augmente ses moyens financiers

par des apports en espèces, ou ses moyens d’exploitation par des apports en

nature.

Augmentation de capital par incorporation des réserves

:

La société

peut décider d’incorporer au capital des réserves qu’elle juge abondantes.

Cette forme ne traduit pas un changement des moyens d’action de la société. Son

avantage réside dans la sécurisation des créanciers du fait de la stabilité du

capital par rapport aux réserves qui peuvent toujours être distribuées.

Augmentation de capital par la compensation de dettes

:

La

trésorerie d’une société étant gênée, elle propose à ses créanciers de leur

remettre des parts de capital en contrepartie de leur créance. Par conséquent,

les dettes de la société sont annulées avec la souscription du capital par les

créanciers.

L’augmentation du capital social par les apports nouveaux en numéraire et / ou en nature donne lieu au paiement des droits d’enregistrement qui sont calculés de la même façon que ceux payés lors de la formation du capital social variant selon qu’il s’agit d’apports purs et simples ou à titre onéreux avec un minimum de perception de 1.000,00 dh.

L’augmentation du capital social par les apports nouveaux en numéraire et / ou en nature donne lieu au paiement des droits d’enregistrement qui sont calculés de la même façon que ceux payés lors de la formation du capital social variant selon qu’il s’agit d’apports purs et simples ou à titre onéreux avec un minimum de perception de 1.000,00 dh.

Si

l’opération est effectuée par incorporation de réserves, elle est passible de

droit d’apport de 0,50 % avec un minimum de perception de 1.000,0 dh.

N.B : Les apports ayant déjà supporté des

droits d’apport lors de leur formation ne donnent pas lieu à la perception de

droits d’enregistrement.

SOCIETES DE PERSONNES :

Dans ce type

de sociétés, il existe le caractère « intuitu personae » des associés. De ce

fait, l’accord des associés est important en cas d’augmentation du capital.

Néanmoins, l’inexistence de titres négociables rend le mécanisme d’augmentation

simple.

A- Aspect juridique :

Société en

nom collectif : La

décision d’augmentation du capital doit être prise à

l’unanimité sauf si les statuts stipulent autrement.

Société en commandite simple : la modification des statuts nécessite l’unanimité des commandités et la majorité en nombre et en capital des commanditaires.

Société à responsabilité limitée : Les décisions de modification des statuts sont prises à la majorité des associés détenant les ¾ du capital quand il s’agit d’augmentation de capital par apports nouveaux. Quand il s’agit de capitalisation de réserves, la moitié des parts sociales suffit.

l’unanimité sauf si les statuts stipulent autrement.

Société en commandite simple : la modification des statuts nécessite l’unanimité des commandités et la majorité en nombre et en capital des commanditaires.

Société à responsabilité limitée : Les décisions de modification des statuts sont prises à la majorité des associés détenant les ¾ du capital quand il s’agit d’augmentation de capital par apports nouveaux. Quand il s’agit de capitalisation de réserves, la moitié des parts sociales suffit.

B- Aspect comptable :

a- Augmentation de capital par apports nouveaux :

L’augmentation

du capital est enregistrée de la même manière qu’une constitution en deux

phases : La promesse des apports puis la réalisation de ces apports. Deux

cas de figure peuvent se présenter :

1er cas : Les anciens associés sont seuls

souscripteurs dans la même proportion que leur part de capital. Les parts

sociales peuvent être émises au pair ou bien leur valeur nominale peut être

augmentée.

2ème cas : De nouveaux associés souhaitent

souscrire au capital. Ils auront

automatiquement un droit sur les réserves. Ce qui va réduire la valeur des parts des anciens associés. Pour que ces derniers ne soient pas lésés, on peut procéder de deux manières différentes :

automatiquement un droit sur les réserves. Ce qui va réduire la valeur des parts des anciens associés. Pour que ces derniers ne soient pas lésés, on peut procéder de deux manières différentes :

1er

procédé : Emission

des nouvelles parts à la valeur des anciennes compte tenu des réserves.

2ème

procédé : Création

d’un droit préférentiel de souscription (DPS) réservé aux anciens associés.

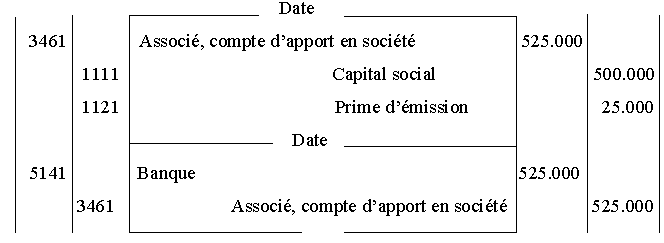

Exemple 1 :

La société

ABC, SARL au capital de 400.000 DH divisé en 4.000 parts sociales de 100 DH

(VN), décide d’augmenter son capital par création de 5.000 parts de 100 DH

(VN). Le montant des réserves facultatives constituées par la société avant

l’augmentation du capital s’élève à 100.000 DH.

TAF :

1- Calculer

la valeur intrinsèque d’une part (avant augmentation)

2- Calculer la quotité de souscription

3- Si la société émet les nouvelles parts pour une valeur de 125 DH, calculer la valeur d’une part après augmentation

4- Si la société émet les nouvelles parts pour une valeur de 105 DH, calculer la valeur théorique du droit préférentiel de souscription

5- Comptabiliser l’augmentation du capital

2- Calculer la quotité de souscription

3- Si la société émet les nouvelles parts pour une valeur de 125 DH, calculer la valeur d’une part après augmentation

4- Si la société émet les nouvelles parts pour une valeur de 105 DH, calculer la valeur théorique du droit préférentiel de souscription

5- Comptabiliser l’augmentation du capital

Solution :

1. Valeur

intrinsèque d’une part :

VI = (400.000 + 100.000)/4000= 125 DH/ part

VI = (400.000 + 100.000)/4000= 125 DH/ part

2. Quotité

de souscription :

QS = Nbre

des parts anciennes / Nbre des parts nouvelles

Donc, QS =

4.000 / 5.000 = 4 / 5 càd que la société a le droit d’émettre 5 parts

nouvelles pour 4 anciennes.

nouvelles pour 4 anciennes.

3. Valeur

d’une part après augmentation :

Valeur après

augmentation =(500.000 + (5.000*125))/9000= 125 DH

Par ce

procédé, les anciens associés ne seront pas lésés car la valeur de la part

reste inchangée après l’augmentation.

4. Valeur

théorique du DPS :

Valeur après

augmentation = (500.000 + (5.000*105))/9000= 113,89 DH

DPS = Valeur part avant aug. – Valeur part après aug.

DPS = Valeur part avant aug. – Valeur part après aug.

Donc, DPS =

125 –113.89 = 11,11 DH

Pour que les anciens associés ne soient pas lésés et que leur position reste intacte, ils peuvent procéder à la vente de leur DPS (coupon attaché à la part) s’ils ne veulent pas souscrire à cette augmentation du capital.

Pour que les anciens associés ne soient pas lésés et que leur position reste intacte, ils peuvent procéder à la vente de leur DPS (coupon attaché à la part) s’ils ne veulent pas souscrire à cette augmentation du capital.

Pour les

nouveaux associés, ils souscrivent à l’augmentation en payant 4 droits pour

avoir 5 parts nouvelles, Ainsi :

(5*105) + 4 DPS = (5*113,89) ==> DPS = 11,11 DH

(5*105) + 4 DPS = (5*113,89) ==> DPS = 11,11 DH

5.

Comptabilisation :

La prime d’émission est calculé comme suit :

PE = (Prix d’émission – Valeur nominale)* Nbre des parts émises

D’où, PE = (105-100)*5.000 = 25.000 DH

b- Augmentation de capital par incorporation des

réserves :

On distingue

deux cas de figure :

Si la valeur nominale des parts augmente

dans les mêmes proportions que l’augmentation de capital, il faut échanger les

parts existantes contre d’autres à la nouvelle valeur nominale.

Si la valeur nominale des parts ne

change pas, il faut augmenter le nombre de

parts. Il y aura donc distribution de parts nouvelles gratuites aux anciens associés proportionnellement au nombre de parts détenus par eux.

parts. Il y aura donc distribution de parts nouvelles gratuites aux anciens associés proportionnellement au nombre de parts détenus par eux.

Les parts

anciennes donnent chacune un droit d’attribution (DA). Ces droits peuvent être

vendus par les associés qui ne veulent pas recevoir de nouvelles parts.

Le mécanisme

comptable pour ce type d’augmentation est très simple. Il suffit de débiter la

réserve et créditer le capital.

Exemple 2 :

La société

ABC décide d’augmenter son capital non pas par apports nouveaux mais par

l’incorporation de réserves facultatives qui s’élèvent à 100.000 DH par

l’attribution de 1.000 parts gratuites. La valeur intrinsèque d’une part est de

125 DH.

TAF :

1. Calculer la quotité d’attribution

2. Calculer la valeur théorique du droit d’attribution

3. Comptabiliser l’augmentation du capital

1. Calculer la quotité d’attribution

2. Calculer la valeur théorique du droit d’attribution

3. Comptabiliser l’augmentation du capital

Solution :

1. Quotité

d’attribution :

QA = Nbre des parts anciennes / Nbre des parts nouvelles

Donc, QA = 4.000 / 1.000 = 4 / 1 c à d que la société a le droit d’attribuer 1 part

nouvelle pour 4 anciennes.

QA = Nbre des parts anciennes / Nbre des parts nouvelles

Donc, QA = 4.000 / 1.000 = 4 / 1 c à d que la société a le droit d’attribuer 1 part

nouvelle pour 4 anciennes.

2. Valeur

théorique de DA :

Position de l’ancien associé :

Valeur avant augmentation = 125 DH

Valeur après augmentation = (500.000 + 0)/5000= 100 DH/part

5.000

D’où, valeur théorique du DA = 125 – 100 = 25 DH

Position du nouveau associé :

4 DA = 1*100 ==> DA = 25 DH

Position de l’ancien associé :

Valeur avant augmentation = 125 DH

Valeur après augmentation = (500.000 + 0)/5000= 100 DH/part

5.000

D’où, valeur théorique du DA = 125 – 100 = 25 DH

Position du nouveau associé :

4 DA = 1*100 ==> DA = 25 DH

3.

Comptabilisation :

c- Augmentation de capital par transformation de dettes en actions :

Des

créanciers ordinaires de la société, par exemple des fournisseurs peuvent être

associés à une augmentation de capital en acceptant que des actions leur soient

remises en guise de remboursement de leur créance. Si cette dernière est

liquide et exigible au jour de l’augmentation du capital, l’apport est

considéré fait en numéraire. Sinon, c’est un apport en nature.

Il arrive

que cette opération résulte d’un accord entre un fournisseur et une société

éprouvant des difficultés de trésorerie. Dans ce cas, les anciens actionnaires

acceptent généralement de renoncer à leur droit préférentiel de souscription.

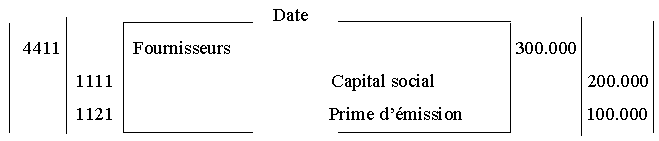

Exemple 3 :

A la suite

d’un accord avec un fournisseur principal, une SNC, à l’unanimité des

associés, décide d’augmente son capital en incorporant une part de la créance dudit fournisseur au capital. Le fournisseur reçoit 1.000 actions d’une valeur nominale de 200 DH, évalués à 300 DH en échange d’une créance de 300.000 DH.

associés, décide d’augmente son capital en incorporant une part de la créance dudit fournisseur au capital. Le fournisseur reçoit 1.000 actions d’une valeur nominale de 200 DH, évalués à 300 DH en échange d’une créance de 300.000 DH.

Comptabilisation:

SOCIETES DE CAPITAUX :

A. Aspect juridique :

En ce qui

concerne la société anonyme, les formalités, proches des formalités de

constitution, se présentent comme suit :

constitution, se présentent comme suit :

1. Réunion

d’une assemblée générale extraordinaire qui délibère sur les propositions du

conseil d’administration ou du directoire.

2. Dépôt au greffe du tribunal de commerce de copies du procès verbal de la réunion, des statuts mis à jour et de la déclaration de conformité

3. Avis aux actionnaires par lettre recommandée

4. Insertion d’un avis dans un journal d’annonces légales et au bulletin officiel s’il y a appel public à l ‘épargne.

5. Inscription au registre du commerce

6. Publication d’une note d’information

7. Désignation d’un ou plusieurs commissaires aux apports en cas d’apports en nature qui établissent et soumettent un rapport sur la valeur des apports pour acceptation.

2. Dépôt au greffe du tribunal de commerce de copies du procès verbal de la réunion, des statuts mis à jour et de la déclaration de conformité

3. Avis aux actionnaires par lettre recommandée

4. Insertion d’un avis dans un journal d’annonces légales et au bulletin officiel s’il y a appel public à l ‘épargne.

5. Inscription au registre du commerce

6. Publication d’une note d’information

7. Désignation d’un ou plusieurs commissaires aux apports en cas d’apports en nature qui établissent et soumettent un rapport sur la valeur des apports pour acceptation.

Les

conditions de délibération de l’assemblée générale extraordinaire sont :

Quorum : ½ du capital à la première

convocation puis éventuellement ¼ à la deuxième.

Ensuite, éventuellement prorogation à plus de mois

Majorité : 2/3 des voix présentes ou représentées

Ensuite, éventuellement prorogation à plus de mois

Majorité : 2/3 des voix présentes ou représentées

En ce qui

concerne la société en commandite par actions, ce sont les commanditaires qui

sont réunis en assemblée générale dans les mêmes conditions que les

actionnaires de la société anonyme.

B- Aspect comptable :

a- Augmentation de capital par apports nouveaux ou par

incorporation des réserves :

L’augmentation

du capital par apports nouveaux ne peut être opérée que si le capital ancien

est entièrement libéré. Cette augmentation se fait généralement lorsque la

situation de la société est florissante. Elle a des réserves et ses actions ont

une valeur intrinsèque supérieure à leur valeur nominale.

Par

conséquent, de nouvelles actions, de même valeur nominale que les anciennes

mais à un prix d’émission généralement différent. Ce prix d’émission est:

au minimum

égal à la valeur nominale, car une émission au-dessous du pair est interdite au

maximum égal à la valeur de l’action ancienne pour qu’il y ait des

souscripteurs.

Le principe

de comptabilisation ressemble à celui des sociétés de personnes à la

différence près d’utiliser le compte 3462 Actionnaires, capital souscrit et appelé non versé au lieu du compte 3461 Associés, compte d’apport en société.

différence près d’utiliser le compte 3462 Actionnaires, capital souscrit et appelé non versé au lieu du compte 3461 Associés, compte d’apport en société.

Etudions

maintenant le cas d’une double augmentation simultanée.

b- Double augmentation simultanée: par incorporation

de réserves et par apports nouveaux:

Dans ce cas,

il y a lieu de calculer d’abord, la valeur théorique du droit

global comprenant aussi bien un droit de souscription qu’un droit

d’attribution. Ensuite, il serait intéressant de déduire la valeur du droit de souscription puis celle du droit d’attribution.

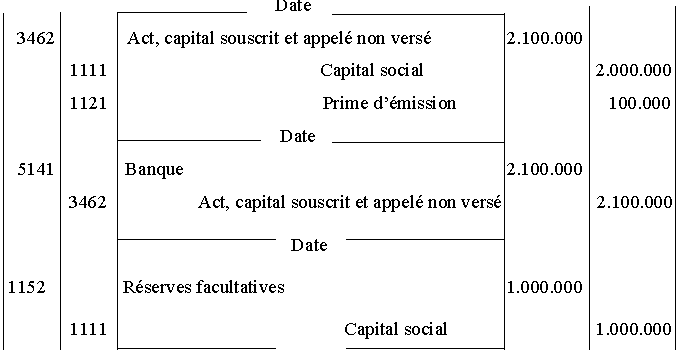

Exemple 4 :

La société

BETA, société anonyme au capital de 5.000.000 DH divisé en 25.000 actions de

valeur nominale de 200 DH cotées 280 DH, augmente son capital en réalisant

simultanément les deux opérations suivantes : Emission à 210 DH l’une de 10.000

actions nouvelles de valeur nominale de 200 DH et incorporation au capital

d’une réserve facultative en répartissant 5.000 actions gratuites.

TAF :

1. Calculer la quotité de souscription et d’attribution

2. Calculer la valeur du droit global puis déduire le DPS et le DA

3. Comptabiliser cette augmentation simultanée de capital

1. Calculer la quotité de souscription et d’attribution

2. Calculer la valeur du droit global puis déduire le DPS et le DA

3. Comptabiliser cette augmentation simultanée de capital

Solution :

1. Quotité

de souscription et d’attribution:

– QS = Nbre

d’actions anciennes / Nbre d’actions nouvelles

Donc, QS = 25.000 / 10.000 = 5 / 2 càd que la société a le droit d’émettre 2 actions nouvelles pour 5 anciennes

– QA = Nbre d’actions anciennes / Nbre d’actions nouvelles

Donc, QA = 25.000 / 5.000 = 5 / 1 c à d que la société a le droit d’attribuer 1 action nouvelle pour 5 anciennes

Donc, QS = 25.000 / 10.000 = 5 / 2 càd que la société a le droit d’émettre 2 actions nouvelles pour 5 anciennes

– QA = Nbre d’actions anciennes / Nbre d’actions nouvelles

Donc, QA = 25.000 / 5.000 = 5 / 1 c à d que la société a le droit d’attribuer 1 action nouvelle pour 5 anciennes

2. Calcul du

DG, du DPS et du DA:

(25.000*280)

+ (10.000*210)

Valeur après augmentation =( (25.000*280) + (10.000*210))/40.000= 227,50 DH

Valeur après augmentation =( (25.000*280) + (10.000*210))/40.000= 227,50 DH

Droit Global

= Valeur action avant aug. – Valeur action après aug.

Donc, DG = 280 – 227,50 = 52,50 DH

Donc, DG = 280 – 227,50 = 52,50 DH

Pour le

calcul du DPS, on se met à la position du nouvel actionnaire:

(2*210) + 5*DPS = (2*227,50) ==> DPS = 7 DH

Pour le DA: 5DA = 1*227,50 ==> DA = 45,5

(2*210) + 5*DPS = (2*227,50) ==> DPS = 7 DH

Pour le DA: 5DA = 1*227,50 ==> DA = 45,5

3.

Comptabilisation :

II- LA REDUCTION ET L’AMORTISSEMENT DU CAPITAL

La réduction

ou l’amortissement du capital se traduit par une modification des statuts qui

nécessite donc l’accord des associés dans les mêmes conditions que pour

l’augmentation du capital.

Dans la

société anonyme, les commissaires aux comptes doivent au préalable établir un

rapport spécial qui sera soumis à l’assemblée générale extraordinaire. Les

créanciers et notamment la masse des obligataires peuvent s’opposer à un

remboursement du capital.

Il en est de même pour la SARL où un commissaire aux comptes a été nommé.

Il en est de même pour la SARL où un commissaire aux comptes a été nommé.

A- LA REDUCTION DU CAPITAL:

1- Aspect comptable :

Une société

peut être conduite à réduire son capital pour deux raisons:

a- Pour annuler des pertes antérieures, trop lourdes pour que l’on puisse espérer pouvoir les compenser avec des bénéfices ultérieurs :

Il peut arriver que la société réduise son capital pour amortir des pertes et procéder ensuite à une augmentation de capital; elle assainit sa situation afin d’inciter de nouveaux actionnaires à entrer dans la société. Cette manière de rechercher un assainissement financier est souvent appelée par les praticiens “le procédé de l’accordéon“

a- Pour annuler des pertes antérieures, trop lourdes pour que l’on puisse espérer pouvoir les compenser avec des bénéfices ultérieurs :

Il peut arriver que la société réduise son capital pour amortir des pertes et procéder ensuite à une augmentation de capital; elle assainit sa situation afin d’inciter de nouveaux actionnaires à entrer dans la société. Cette manière de rechercher un assainissement financier est souvent appelée par les praticiens “le procédé de l’accordéon“

b-Pour

rembourser une partie des apports lorsque le capital est trop important :

Si la société dispose de fonds inemployés, les bénéfices sont produits par les seuls fonds employés mais sont répartis entre tous les associés. Ainsi, dans une société anonyme, les dividendes par action risquent alors d’être trop faibles et une baisse du cours de l’action peut en résulter. Ce cas de réduction est pratiquement assez rare.

Si la société dispose de fonds inemployés, les bénéfices sont produits par les seuls fonds employés mais sont répartis entre tous les associés. Ainsi, dans une société anonyme, les dividendes par action risquent alors d’être trop faibles et une baisse du cours de l’action peut en résulter. Ce cas de réduction est pratiquement assez rare.

1-1

Annulation des pertes:

En pratique,

cette opération se traduit par:

– Soit par une diminution de la valeur nominale de tous les titres d’un même montant avec l’échange des titres mais sans descendre au-dessous du minimum légal;

– Soit par une réduction du nombre de titres en annulant une fraction des titres détenus par chaque associé.

En comptabilité, il suffit de débiter le compte du capital et en contre partie créditer le compte du report à nouveau débiteur du montant de la perte enregistrée.

– Soit par une diminution de la valeur nominale de tous les titres d’un même montant avec l’échange des titres mais sans descendre au-dessous du minimum légal;

– Soit par une réduction du nombre de titres en annulant une fraction des titres détenus par chaque associé.

En comptabilité, il suffit de débiter le compte du capital et en contre partie créditer le compte du report à nouveau débiteur du montant de la perte enregistrée.

Exemple 5 :

Au bilan

d’une société anonyme, il apparaît qu’un report à nouveau est débiteur de

750.000 DH. Il est décidé d’annuler cette perte par une réduction d’autant du

capital.

1-2

Remboursement du capital:

a- Dans les

sociétés de personnes:

Dans ces sociétés, les liens entre associés étant primordiaux et le nombre des associés est limité, il est ouvert à chacun donc un compte de remboursement.

Dans ces sociétés, les liens entre associés étant primordiaux et le nombre des associés est limité, il est ouvert à chacun donc un compte de remboursement.

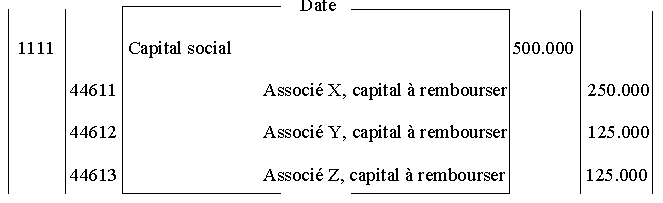

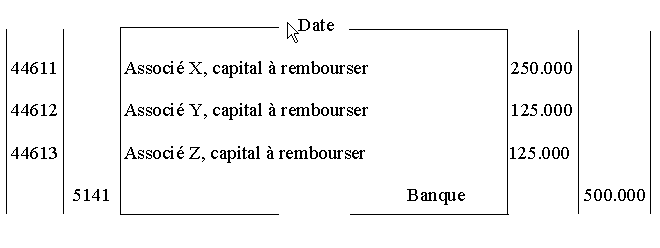

Exemple 6:

Une société

en nom collectif au capital de 2.000.000 DH réduit ce capital de 500.000 DH en

remboursant à chacun des associés un quart de son apport. L’apport de X était

de 1.000.000 DH et ceux de Y et Z de 500.000 DH chacun.

La

comptabilisation de cette réduction de capital est réalisée en deux temps:

1. Réduction

2. Règlement

2. Règlement

b- Dans les sociétés de capitaux:

La réduction

ne doit pas abaisser le capital en dessous du minimum légal. On distingue deux

cas de figure:

– Les

actions sont entièrement libérées:

On constate la mise à la disposition des actionnaires des sommes qui lui reviennent puis le remboursement qui est réalisé généralement par la banque.

– Les actions ne sont pas entièrement libérées:

Il suffit de procéder à l’annulation de la créance de la société sur les actionnaires.

On constate la mise à la disposition des actionnaires des sommes qui lui reviennent puis le remboursement qui est réalisé généralement par la banque.

– Les actions ne sont pas entièrement libérées:

Il suffit de procéder à l’annulation de la créance de la société sur les actionnaires.

N.B: Le rachat de ses actions par une

société est théoriquement interdit. Toutefois, l’assemblée générale

extraordinaire qui a décidé une réduction de capital non motivée par des

pertes, peut autoriser le conseil d’administration ou le directoire, selon le

cas, à procéder à l’achat d’un nombre déterminé d’actions pour les annuler.

2- Aspect

fiscal :

Si la

réduction du capital social est effectuée par absorption des pertes, elle est

soumise à un droit fixe de 50 dh. Si par contre elle est effectuée par

remboursement aux actionnaires, deux cas de figures peuvent se présenter :

- Au cas où il existe au passif

de la société des réserves suffisantes autres que la réserve légale,

l’opération est assimilée fiscalement à une distribution de bénéfices,

donc imposable à la taxe sur les produits des actions de 10% lorsque les

bénéficiaires sont des personnes physiques, et une exonération totale

lorsque les bénéficiaires sont des personnes morales.

- Au cas où les réserves autres

que la réserve légale sont absents, l’opération est considérée comme un

remboursement d’apport, donc imposable au droit de partage de 1%.

B- AMORTISSEMENT DU CAPITAL

Il s’agit

d’une opération qui ne se pratique guère que dans la société anonyme.

C’est une opération par laquelle une société rembourse le capital aux actionnaires et le reconstitue par un prélèvement sur les bénéfices distribuables ou sur une réserve (à l’exclusion de la réserve légale et de la réserve statutaire) de manière à maintenir la garantie de ses créanciers.

C’est une opération par laquelle une société rembourse le capital aux actionnaires et le reconstitue par un prélèvement sur les bénéfices distribuables ou sur une réserve (à l’exclusion de la réserve légale et de la réserve statutaire) de manière à maintenir la garantie de ses créanciers.

Par

conséquent, les actions remboursées sont échangées contre d’autres titres

appelés “actions de jouissance” à laquelle reste attachés le droit de vote dans

les assemblées, le droit au superdividende dans les répartitions de bénéfices

et le droit aux réserves et aux plus values de liquidation en cas de

dissolution de la société.

Les

écritures d’amortissement sont constatées comme suit:

– Le remboursement du capital comme dans le cas d’une réduction de capital.

– Sa reconstitution par une réserve équivalente.

– Le remboursement du capital comme dans le cas d’une réduction de capital.

– Sa reconstitution par une réserve équivalente.

Exemple 7:

Une SA

décide d’amortir son capital de 1.000.000 DH divisé en actions de 100 DH. Elle

décide d’affecter à cette opération une réserve facultative de 400.000 DH ainsi

qu’une réserve statutaire de 600.000 DH.

TAF:

Passer les écritures d’amortissement nécessaires

Passer les écritures d’amortissement nécessaires

{kind=link}

Aucun commentaire:

Enregistrer un commentaire